E’ sempre più urgente la necessità di avere una pensione di scorta.

E’ sempre più urgente la necessità di avere una pensione di scorta.

L’urgenza si ripropone proprio per coprire il divario tra l’ultima retribuzione percepita prima di andare in pensione e la pensione pubblica.

Questa scopertura può superare anche il 50% dell’ultimo stipendio.

Un esempio lampante è la donna lavoratrice di 57/58 anni con almeno 35 anni di contributi che può richiedere la pensione anticipata grazie alla legge 203/2004 con liquidazione di un assegno mensile Inps decurtato tra il 20% e il 25% del dovuto (esempio calato su di una retribuzione lorda annua fino a 70.000,00 euro).

Per i neo assunti e, più in generale, per tutti coloro che sono stati assunti dopo il 29/04/1993 esiste questa necessità di accumulare una pensione “di scorta” con versamenti periodici (mensili, trimestrali, semestrali, annuali…la periodicità dipende dalla propria scelta personale) che, poco per volta e anno dopo anno, permettono di risparmiare un montante in grado di generare una rendita di una “certa” consistenza.

Vari possono essere gli strumenti utilizzati per l’accumulo personale come Fondi Individuali pensionistici, le forme individuali di previdenza, i contratti assicurativi studiati ad hoc e, la scelta di utilizzo di uno di questi porta in primis a vantaggi di tipo fiscale con deducibilità dei premi annui versati dalla dichiarazione dei redditi fino ad un massimo di € 5.164,00, con inclusione, e parliamo di FIP, nel contratto anche dei costi per l’erogazione della rendita finale pagando direttamente l’interessato alla data di maturazione dei requisiti.

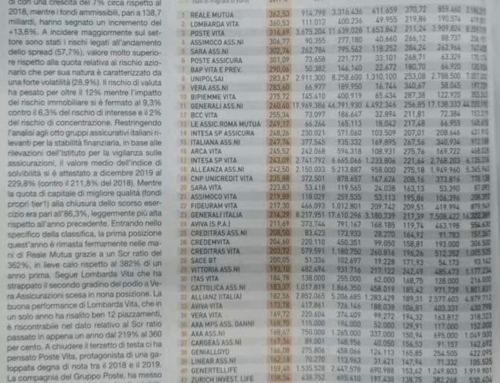

La pensione di scorta batte il TFR su molti campi infatti, dati alla mano, nei primi 6 mesi del 2014 il rendimento del TFR è stato dello 0,8% al netto dell’aliquota dell’11%, il rendimento, invece, attestato dai fondi negoziali, aziendali e di categoria si attesta intorno al 4% medio, mentre quello dei Fondi Pensione aperti, come quelli assicurativi, (il ns. ad esempio è Fondo Aperto Teseo) hanno reso una media del 4,2%.

Andamento quindi positivo nonostante il ritocco di luglio 2014 sulla tassazione passata dall’11% all’11,5% per diventare, nel 2015, un’imposta sostitutiva pari al 20%.

Breve, medio e lungo termine i fondi vincono in ogni caso grazie:

• alla possibilità di scegliere come investire, diversificando per ridurre i rischi;

• alla possibilità di avere un contributo aggiuntivo da parte dell’azienda (se questa lo accorda) varaibile tra l’1,2% e l’1,5% della retribuzione lorda;

• al trattamento fiscale sulla prestazione finale di nuovo più favorevole;

• alla possibilità di pensare oggi al futuro dei propri figli utilizzandoli come strumento di accumulo e

accantonamento in previsione della loro pensione futura (vantaggi soprattutto se sono fiscalmente a carico).

seguici social